——兼谈中国塑胶材料海外市场拓展思路

近期,行业传闻香港一家成立于1970年,在同行业中拥有极高的口碑,在香港塑胶行业屹立40余年,号称香港规模最大的塑胶原料代理以及供货商之一,代理世界各国多个品牌塑胶原料的“大行”,准备今年年底结业,让大家唏嘘不已。

今年6月,曾应邀参加了香港塑胶原料商会双月度会员大会,与会人数包括我们5位嘉宾在内约30人左右,坐了三围。临座会员介绍,目前香港塑胶原料商会会员企业数量30多家。

香港塑胶贸易行业的辉煌时期是2000年代前后,当时中国大陆塑胶原料市场以进口原料为主,绝大多数来自香港中转贸易,包括外企香港代表处在内,香港有不低于1000家与塑胶贸易有关的企业。当时每年一度在香港美丽华酒店顶楼举行的香港塑胶原料商会团拜春茗活动,如同奥斯卡颁奖仪式般隆重,男宾西装革履,女士衣香鬓影,四十余围坐无虚席,会场上人声鼎沸,掌声和欢呼声此起彼伏。

2000年至今的20多年,恰恰是中国塑胶原料市场表观消费量跳跃式增长的20年,统计数据显示,1978年中国市场塑胶原料表观消费量仅100万吨左右,1990年增至约300万吨,跃居世界第六位;2000年增至约1300万吨,跃居世界第二位;2010年增至约6365万吨,约占世界塑胶原料消费量2.4亿吨的四分之一,超过美国成为全球最大的塑胶原料消费市场;2020年全球塑胶原料产量约3.5亿吨,其中超过三分之一表观消费在中国。

香港塑胶贸易行业当下的现状,与2000年代左右的香港塑胶贸易行业引领亚洲市场走势,国内贸易商以能与香港企业有业务交集引以为豪等情形相比,反差是相当的大,几乎是从天上坠落的速度下降。

当下业内经常探讨的一个话题是:在如此巨大的市场盛宴中,包括香港塑胶贸易商在内的传统塑贸企业何以被逐步边缘化?

结合行业经历和与相关业者交流,和大家分享如下观点,观者见仁见智,不足之处还望多多包涵:

一、中国大陆产能扩大、品质提高;进口量减少,出口量增大

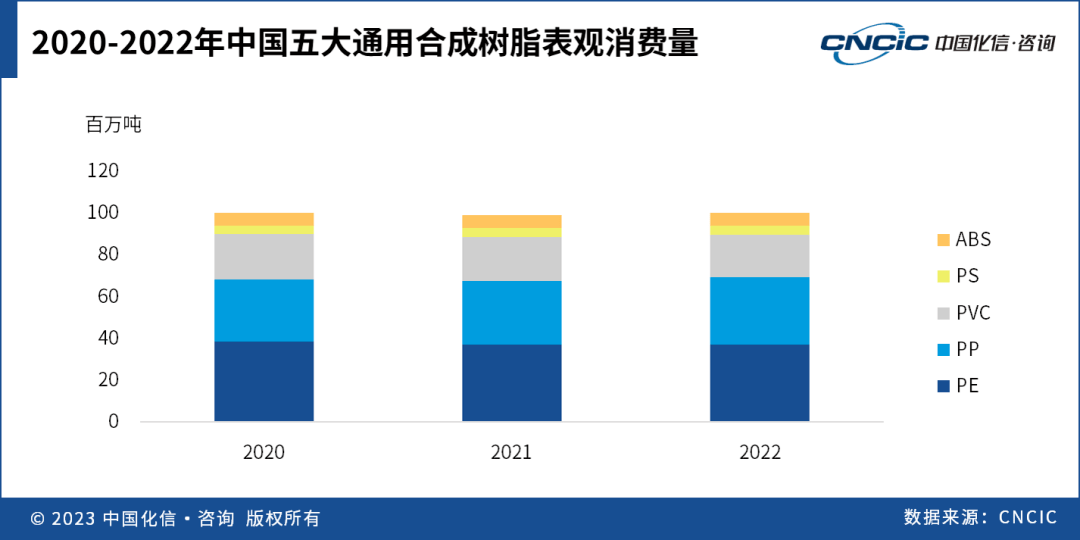

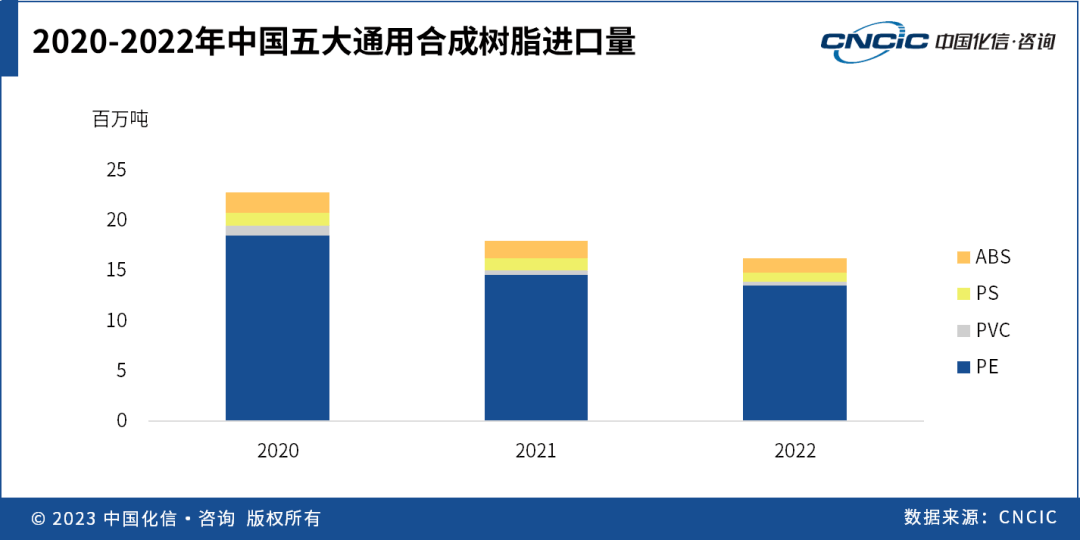

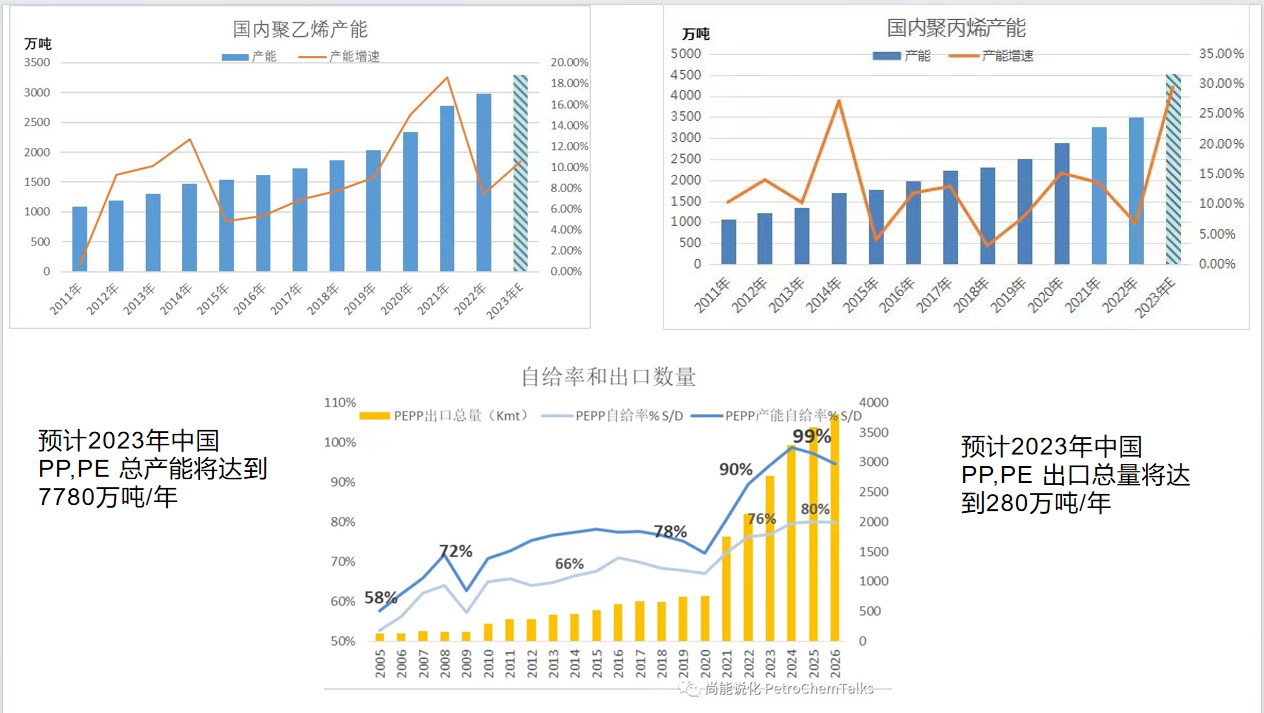

相关机构的统计数据显示,到2023年,中国内地化工企业PVC总产能约2810万吨,PE总产能约3091万吨,PP总产能约4104万吨,PS总产能约500万吨,ABS总产能约518万吨,PC总产能约480万吨,五大通用塑料和PC、POM、尼龙的总产量超过1.2亿吨。

开工率方面,除PVC在2020-2021年开工情况出现了短暂的好转,其余几种通用塑料开工情况皆受到明显影响,呈连续下跌趋势。近三年,PE、PP和ABS的开工率虽呈现下跌趋势,但仍维持高位,从未跌破85%;PVC和PS的开工率则徘徊在70%-80%的较低水平。

进口方面,2020-2022年五大通用塑料进口量下跌明显,年平均下降幅度达到16.4%。进口量的下跌主要由以下原因导致:第一,国内合成树脂产业的发展壮大。中国近年来在合成树脂生产技术和产能上取得了很大进步,使得国内合成树脂供应量增加,而国内生产的合成树脂产品质量和价格也相对具有竞争力,这降低了对进口合成树脂的需求。第二,国内环保政策的加强。例如限制塑料废弃物进口、推行垃圾分类等,这些政策的实施降低了合成树脂进口量。第三,全球经济形势的不确定性。全球经济形势不稳定,加上新冠疫情的影响,导致国际贸易受到了较大冲击,也影响了中国合成树脂的进口。

出口方面,2020-2022年五大合成树脂出口虽然体量不大,但呈现出了惊人的增长势头,年平均出口增长率高达72.8%,其中以PP和PVC的增量最大。

二、中国内地贸易商群的崛起

20多年来,伴随着中国市场塑胶材料表观消费量、中国大陆合成树脂产量持续两位数的增加速度,中国大陆商品交易所塑料上市品种的增加,相关政府部门对塑料专业市场的重视和支持,行业电商平台服务、行业金融服务的不断创新,国产替代,包括产地替代趋势的强化等因素,在华东和华南逐渐形成了两大塑料贸易商圈,相关从事塑料贸易的企业超过15000家。特别是以樟木头为中心的东莞塑胶原料市场,有5000多家在册企业,经营品种齐全、仓储现货量巨大,市场价格成为了全国风向标。

调研中同时了解到,目前在广州活跃着一批九零后,号称“绿地软胶(PP、PE)商圈”,他们通过多元化的经营方式,每月软胶成交量超过10万吨。华东有一家塑料贸易企业,预计今年现货经销量超过70万吨,仅从交易数量来讲,已经超过了中等规模的化工厂年产能。

进入2010年代,国内港口电子化通关的普及,通关效率大幅提升,综合成本大幅下降,为国内塑胶流通行业的发展提供了优越的营商环境。与此同期,香港塑贸老一辈已年迈,塑二代几乎不接手父辈产业,加之疫情三年,香港实行封关政策,造成物流近乎中断,种种因素叠加,致使香港塑贸逐渐淡出历史舞台。

三、传统贸易商对电商平台等创新模式的“排斥”?

如上这些结果可能是传统思维的贸易商所无法想象的。当下的信息化、社交化社会,电商平台等现代业务拓展工具给行业下游带来了前所未有的便利和选择,差价已经成为了过去。塑胶材料作为标准化的大宗商品,会变成股市一样,看波段。下游用户关注的是价格和交付能力,而非传统贸易商所看重的上游资源。

但传统思维贸易商依然坚守传统经营模式,根据客户的需求向上游定货,用微信、手机短信、电话传真等方式向潜在客户一对一报价,保持定期上门拜访客户的习惯……

根据香港政府统计处公布的数据,2022年受疫情带动,香港电子商务销售额占香港零售业的总销售额接近10%,按年上升 21%。但相比其他市场,在全球电商渗透率方面,目前中国内地、美国和韩国等已经达30-40%,香港仅约5-10%。由此可见,香港的网购普及程度相对较低,网上销售仍处于发展阶段。

不可否认,香港在数字贸易发展大潮中远远落后于内地特别是广东。

调研中了解到,台湾业者拒绝电商平台的态度更坚决,他们认为互联网是窃取资料的工具,将其严重“丑化”了。

在信息化带来的这一轮商业变革大潮中,随着从业人员整体文化水平的提高,越来越多的塑胶流通企业通过线上线下融合,供应链金融助力等经营模式创新,推动中国塑胶材料领域出现了一轮又一轮的商业机遇,在给业者带来事业成功的同时,也推动着本行业持续地快速发展,市场规模和国际影响力不断提高,中国大陆相关业者成为中国乃至世界市场重要的供应商群体。

四、中国是全球塑胶材料“价格洼地”和不久将来的供应中心

毋庸置疑,目前中国既是是全球最大的塑胶材料消费国,又是全球最大的塑胶材料生产国。2023年中国塑胶塑料表消费量接近1.5亿吨(不含改性塑料),全球化工厂对中国市场的报价正常情况下是最低的,加之中国沿海各地航运优势明显,海运成本非常低,转运至世界各地依然有价格优势,无论是国产还是进口材料,中国已经是全球塑胶材料市场重要的来源地。

同时受诸多主客观因素的影响,近几年来大量外贸出口型企业外迁,中国材料、设备出口规模逐渐放大,相关的配套企业也随之调整经营策略加大出口力度。今年,继外资、民营塑胶材料生产企业之后,中国石油、中国石化、中国化工等大型国企也纷纷设立国际部,发力拓展海外市场。

业内人士认为,当前全球经济处于下行周期,即使经济再度回暖反弹时, 中国制造重回巅峰的概率也不乐观, 因为人口红利的消失, 中美关系的不确定性, 以及随着东南亚制造业产业链的逐步完善, 外贸出口型企业外迁将是一条不可逆转的单向通道。

五、走出去路径的探索

如何加快塑胶材料海外市场的拓展步伐,不失为目前行业的热门话题。除了参加国际会展,在海外寻找代理商,在海外设立办事处或注册销售公司之外,还有没有其他的方式或途径?

今年四月普拉司网开通了国际站,积累的数据显示,美国、菲律宾、越南、俄罗斯、加拿大、印度、土耳其、巴西、法国、日本、巴基斯坦、泰国、墨西哥、马来西亚、韩国、台湾、香港、印度尼西亚等国家和地区是主要的搜索浏览来源地。不难看出,电商平台已逐渐成了海外采购商寻找材料的一个重要选项。如能在相关国家配套强大的仓储和配送能力,将会非常有力度地提高中国供应商拓展海外市场的效率和规模,以及辐射范围。

理论上讲,香港贸易商有得天独厚的条件将中国原材料出口到世界各地,因为早期是他们将世界各地的商品出口到中国内地,他们曾经是中国和世界的桥梁。

如今,有了互联网,桥梁作用不明显了,但其他优势还在,看他们能不能抓住这波机遇?据了解有几家已经在马来西亚、越南等国注册公司组建了销售队伍。

中国塑胶材料出口引发的市场机遇,我个人认为大概率是东莞塑贸易商的天下。过去的20多年,通过政府支持、勤奋敬业,和电商平台、金融创新等因素,他们成为了华南市场的主导者和全国的风向标,下来的海外市场拓展,更需要这些精神和思维作为基础,而且成本低、见效快。

2023年11月份的《南方周末•总部人去楼空,国美无力回天?》文章结尾有这么一段话:“……在电商主导的时代,传统家电连锁的没落是不可避免的,只是快和慢的问题”。

小商品如此,大宗商品也将如此,特别是计划开拓海外市场的企业,没有信息化策略和工具,被边缘化只是时间的问题。

更何况,人工智能(AI)时代即将到来,借助AI工具,塑胶材料供求双方匹配、交易将更简单、更安全、国际化能力更强......

立即询价

立即询价

¥9.9 / 千克

天津大沽化工 高刚性高抗冲高光泽ABS DG417 注塑级 可替代15A1/15E1 可用作把手/外壳/行李箱/安全帽

立即询价

立即询价

¥13.8 / 千克

台化 高刚性耐寒耐热增韧ABS AG10NP AG10AP AE8000 AE8200 ANC100 ANC120

立即询价

立即询价

¥15 / 千克

奇美 (台湾/镇江 ) 高光泽高刚性中抗冲ABS PA-757 PA-757G J08 PA-757 A01

立即询价

¥13.5 / 千克

台湾台化 高流动高抗冲ABS AF3500 AF3560 AF3600

立即询价

¥27 / 千克

奇美(台湾/镇江 )高流动 阻燃ABS PA-765 PA-765A PA-765B

立即询价

立即询价

¥15.45 / 千克

韩/乐天化学 高刚性透明PC 1100 注塑级

立即询价

立即询价

¥20 / 千克

台湾奇美 押出级高流动ASA PW-997 PW-997S 与PVC相容

立即询价

¥15 / 千克

奇美 (台湾/镇江 ) 抗菌级ABS PA-757 AB

立即询价

立即询价

¥15 / 千克

台湾奇美 高流动性高透明度食品级AS(SAN) PN-107 L125FG

立即询价

¥20 / 千克

奇美 (台湾/镇江)超高耐热性/中等抗冲击性ABS PA-777D PA-777E